Themenübersicht

Finanzberatung für Beamte

Beamte – Ein Berufsstand mit speziellem Absicherungsbedarf

Insgesamt arbeiten über 4,5 Millionen Menschen in Deutschland im öffentlichen Dienst. Davon sind rund 1,8 Millionen Beamte. Der öffentliche Dienst ist damit der größte Arbeitgeber Deutschlands.

Der tägliche Einsatz für die Gesellschaft wird mit einigen Privilegien belohnt. Eine Grundversorgung ist meist durch den Dienstherrn gesichert. Das bringt aber häufig zwei Schwierigkeiten mit sich:

- Die Versorgung reicht entgegen aller Mythen auch bei langjährigen Beamten nicht aus

- Die richtige Ergänzung zu finden ist auf Grund verschiedener Regelungen in Bund und Ländern nicht einfach

Auch als Staatsdiener sollten Sie sich nicht allein auf den Staat verlassen, wenn es um Ihre finanzielle Zukunft geht. Sorgen Sie selbst für alle Fälle vor und nutzen Sie unser Fachwissen und unsere Erfahrung. Profitieren Sie dabei von speziellen Beamtenversicherungskonzepten!

Spezialkonzepte für Beamte

Als einer der qualitativ führenden Finanzdienstleister in Deutschland wollen wir unsere Marktstellung weiter ausbauen. Wir behalten immer die Interessen unserer Kunden im Fokus, denn wir setzen auf eine langfristige Kundenzufriedenheit. Die bisher abgegebenen Bewertungen belegen das.

Wir beraten seit über 20 Jahren unabhängig unsere Kunden zu den Themen Private Krankenversicherung, Dienstunfähigkeit und Altersvorsorge. Dabei suchen wir Ihnen die passende Lösung am Markt unter Berücksichtigung der individuellen Beamtenlaufbahn und den entsprechenden Vorschriften. Folgen Sie nicht dem Herdentrieb zur HUK oder Debeka. Unsere individuellen Empfehlungen sind der deutlich bessere Weg. Sollten Sie bereits dort versichert sein, können wir vielleicht noch etwas retten – vereinbaren Sie einen Termin.

Private Krankenversicherung – PKV Beamtentarife

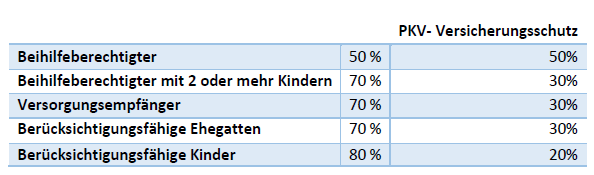

Für Beamte bietet sich ein Wechsel oder ein Verbleib in der privaten Krankenversicherung an. Denn: Beamte haben einen Anspruch auf Beihilfe. In der Regel beläuft sich der Beihilfeanspruch im Krankheitsfall auf 50 bis 80 Prozent der Behandlungskosten, abhängig von den Beihilfevorschriften des Bundes und der Länder. Beamte haben in Ihrem Arbeitsleben in der Regel 50%, im Falle der Dienstunfähigkeit und als Beamter im Ruhestand 70% Beihilfe. Beamtenkinder werden sogar mit 80% Beihilfe versorgt. Eine Übersicht finden Sie in der Tabelle weiter unten. Beamte haben die Möglichkeit in die Private Krankenversicherung zu wechseln. In der Regel ist dies auch der richtige Weg: Die Versorgung ist deutlich besser und die Kosten sind erheblich niedriger als in der GKV.

Wir bieten Ihnen:

- eine Einschätzung ihrer Versicherbarkeit anhand ihrer Gesundheitsdaten

- einen detaillierten Überblick über die Stärken und Schwächen in Frage kommender Tarife

- Darstellung der Stärken und Schwächen ihres bestehenden Tarifs, falls Sie schon PKV versichert sind

- wichtige (und selbstverständliche) Leistungen einer guten Krankenversicherung

- Beitragsstabilität und Möglichkeiten der Vorsorge gegen steigende Beiträge im Alter

- Kleine und große Anwartschaften für spätere PKV

- Anonyme Risikovoranfrage bei mehreren Gesellschaften

- Professionelle Antragsstellung und Formulierung ihrer Gesundheitsdaten für ein bestmögliches Ergebnis

- Bei Vorerkrankungen finden wir i.d.R. eine Lösung.

Beamte müssen mit Ihrer Krankenversicherung nur den in Ihrer Beihilfe fehlenden Prozentsatz abdecken, um auf 100% Versorgung zu kommen. Die Private Krankenversicherung ist also dementsprechend günstiger als für Angestellte und Selbstständige.

Beamte in der Privaten Krankenversicherung

Um sich privat krankenversichern zu können, muss ein/e Lehrer/in, Verwaltungsbeamte/in, Professor/in, Zollbeamter/in, Richter/in (usw.) vom Dienstherrn förmlich zum Beamten ernannt worden sein. Bestätigt wird das durch die Ernennungsurkunde. In der Regel ernennt der Dienstherr seine Beamten auf Lebenszeit- eine Verbeamtung auf Zeit kommt vor, ist allerdings eher die Ausnahme. Es gibt allerdings eine Art “Probezeit”. In dieser Zeit werden Beamte auf Widerruf oder auf Probe eingestellt. Nach einigen Jahren ändert sich dann der Status zum Beamten auf Lebenszeit. Dies hat dann vor allem Auswirkungen auf das Thema Mindestversorgung im Dienstunfähigkeitsfall- mehr dazu unter Dienstunfähigkeitsversicherung.

Berücksichtigungsfähig sind auch Angehörige und Kinder:

Ehegatten bzw. eingetragene Lebenspartner von Beihilfeberechtigten sind auch beihilfeberechtig, solange kein eigener Beihilfeanspruch besteht und die Einkünfte im zweiten Kalenderjahr vor Beantragung der Beihilfe 17.000 Euro (Bundesbeihilfe- Länder haben teils abweichende Regelungen) nicht übersteigen. Wenn der Beihilfeberechtigte Anspruch auf Kindergeld hat, ist die Berücksichtigungsfähigkeit eines Kindes beim Familienzuschlag und damit bei der Beihilfe des Elternteils gegeben. Für Kinder bis zur Vollendung des 18. Lebensjahres wird immer Kindergeld gezahlt, somit sind diese berücksichtigungsfähig. Zwischen 18 und 25 muss sich das Kind in einer Berufsausbildung befinden um weiter kindergeld- und beihilfeberechtigt zu sein.

Heilfürsorge

Ausnahmen bestätigen die Regel: Für Polizisten, Justizvollzugsbeamte und Feuerwehrleute mit besonders hohen gesundheitlichen Risiken bietet der Dienstherr eine Heilfürsorge an und übernimmt 100% der Heilfürsorgefähigen Kosten. Für Soldaten erfolgt die ärztliche Versorgung grundsätzlich im Rahmen der unentgeltlichen truppenärztlichen Versorgung. Heilfürsorge bekommt nur der Beamte im aktiven Dienst, für seine Angehörigen erhält er Beihilfe nach den Beihilfevorschriften. Das Leistungsniveau der Heilfürsorge entspricht etwa dem der GKV. Die Leistungslücken (zum Beispiel bei Zahnersatz, Krankenhausbehandlungen oder Auslandskrankenschutz) sind entsprechend vergleichbar. Daher ist es für begünstigte Beamte durchaus sinnvoll, solche Lücken mit entsprechenden privaten Krankenzusatzversicherungen abzudecken. Im Ruhestand entfällt die Heilfürsorge und der Beamte hat ein Anrecht auf Beihilfe: Er muss die Restkosten mit einer privaten Krankenversicherung absichern. Hierfür empfiehlt sich frühzeitig (=direkt zu Dienstbeginn!) eine Anwartschaftsversicherung bei einem leistungsstarken Versicherer abzuschließen. Sonst besteht später das Risiko auf Grund von Vorerkrankungen oder hohem Eintrittsalters keine Wahl des Krankenversicherungsschutzes zu haben und in sehr teuren und schlechten Tarifen zu landen. Darüber hinaus ist der Heilfürsorgeempfänger verpflichtet, eine Pflegeversicherung abzuschließen.

Sonderfall Beamte auf Widerruf/ Anwärter/ Referendare

Während des Vorbereitungsdienstes sind Beamtenanwärter Beamte auf Widerruf. Ihr Dienstverhältnis endet, wenn die Laufbahnprüfung am Ende des Vorbereitungsdienstes bestanden oder eben nicht bestanden wird. Bei Bestehen werden die Anwärter in der Regel zunächst als Beamte auf Probe eingestellt. Für Sie gelten ebenso wie für „richtige“ Beamte die Beihilfevorschriften. Allerdings gibt es in einer Mehrheit der Bundesländern Einschränkungen bei der Zahnversorgung: Zahnersatz, Zahnkronen, Inlays, funktionsanalytische und funktionstherapeutische Leistungen sowie implantologische Leistungen sind ausgeschlossen. Das gilt auch für beihilfeberechtigte Angehörige. Das sollte man bei der Wahl des Krankenversicherers berücksichtigen. Darüber hinaus erhalten sie von den privaten Krankenversicherungen sog. Anwärtertarife ohne Altersrückstellungen: der zu zahlende Beitrag wird dadurch deutlich niedriger.

Wann sollten sich (zukünftige) Beamte auf Widerruf /Anwärter /Referendare um die PKV kümmern?

Häufig erhalten wir Anfragen von jungen Menschen mit Wunsch nach einer PKV. Bestehen Vorerkrankungen, ist Versicherungsschutz oft schwierig zu bekommen. Es drohen Risikozuschläge oder sogar die “Nichtversicherbarkeit”.

Für eine Beamten wäre ein Verbleib in der GKV aber häufig sehr teuer. Es gibt zwar die sog. Beamtenöffnungsaktion der PKV mit max. 30% Risikozuschlag. Dennoch ist ein dauerhafter Versicherungsschutz ohne Risikozuschlag in der PKV oft die beste Lösung. Um diese zu sichern und unnötige Mehrbeiträge oder schlechten Schutz zu vermeiden gilt:

Kümmern Sie sich so früh wie möglich um einen geeigneten PKV-Schutz für ihre Laufbahn als Beamter!

Auch wenn Sie sich noch nicht direkt privat versichern können, sollten Sie sich ihren Gesundheitszustand mit einem sogenannten Optionstarif oder einer Anwartschaft sichern. Am besten schon in der Schulzeit oder im Studium! Je früher Sie das tun, desto besser ist in der Regel der Gesundheitszustand- und damit ihre Auswahlmöglichkeiten und am Ende der Preis. Der Unterschied zwischen Options- und Anwartschaftstarif ist: Die Anwartschaft sichert die Versicherbarkeit in einem bestimmten Tarif und in der großen Anwartschaft sogar das Eintrittsalter. Der Optionstarif sichert den Wechseln in die komplette Tarifwelt eines Versicherers- dafür aber zu festgelegten Zeitpunkten und ohne Altersungsrückstellungen. Diese Tarife sollte man bei einem sehr leistungsstarken Versicherer abschließen. Vorteil: sollte man in der Zwischenzeit eine Vorerkrankung entwickelt haben, die den Versicherugsschutz ansonsten erschwert oder sogar unmöglich macht, steht sehr guter Versicherungsschutz zur Verfügung. Ist man weiterhin gesund, steht einem weiterhin die freie Auswahl am Markt zur Verfügung.

Warum als Beamter in die PKV?

Finanzieller Risiken vermeiden

Beamtinnen und Beamte haben aufgrund des Alimentationsgebots Anspruch auf Fortzahlung der Besoldung in Krankheitsfällen. Deshalb brauchen Sie kein Krankengeld. GKV-versicherte Beamtinnen und Beamte zahlen deshalb auch einen ermäßigten Beitragssatz von 14% + den Zusatzbeitrag (durchschnittlich 1,3%) + Pflegeversicherung (Für Beamte: 1,525%)

Zusätzlich muss im Krankheitsfall eine Reihe von Zuzahlungen selbst getragen werden, die sich auf ca. 50 EUR im Monat aufaddieren können. Daraus ergibt sich ein “Effektivbeitrag” von maximal ca. 950 EUR p.m.

Beamter sind freiwillig versichert und zahlen Beiträge auf Ihren gesamten monatlichen Einnahmen. Es werden beispielsweise auch Erträge aus Vermietung und Verpachtung und Kapitalanlagen berücksichtigt.

15,3 Prozent + Pflegeversicherung (1,525 Prozent) unter anderem:

- Beamtenbezüge,

- Einkünfte aus Vermietung und Verpachtung,

- Einnahmen aus Kapitalvermögen, Aktien und Ähnlichem,

- Unterhalt, der aufgrund gesetzlicher Verpflichtungen gezahlt werden muss – also etwa der von geschiedenen Ehepartnern.

Auch im Pensionsalter ist die GKV mit hohen Kosten belegt:

Der allgemeine Beitragssatz von 15,8 Prozent – inklusive durchschnittlichem Zusatzbeitrag von 1,3 Prozent – gilt zum Beispiel für:

- Pensionen, Renten, Betriebsrenten und andere Versorgungsbezüge

- Einkünfte aus selbstständiger Tätigkeit, die Sie neben einer Rente oder einem Versorgungsbezug erwirtschaften

Und ebenso für GKV-versicherte Kinder die den Todesfall eines oder beider Elternteile erleben mussten:

- Waisengeld

Bessere und individuelle Versorgung

Für Beamte und Beamtinnen gelten natürlich ebenso die Vorteile der PKV für alle anderen auch.

Das bedeutet Beispielsweise: Einfacher Zugang zu Spitzenmedizin, direkter Zugang zu Fachärzten, freie Arztwahl, Wahlleistungen im Krankenhaus, Schutz im Ausland inkl. Rücktransport und hohe Erstattungen beim Zahnarzt. Weitere Zusatzversicherungen sind nicht nötig.

Der PKV Vertrag gilt ein Leben lang. Kürzungen Ihres vertraglich vereinbarten Versicherungsschutzes können weder einseitig durch die Krankenversicherung noch durch den Gesetzgeber vorgenommen werden.

Beamten-Kinder und GKV Familienversicherung

Für Beamten-Kinder besteht ein Beihilfeanspruch von 80%. Das bedeutet für Kinder ist nur eine Restkostenabsicherung von 20% durch die PKV nötig, die Beiträge sind entsprechend günstig. Sie liegen bei ca. 50 EUR für leistungsstarke Tarife.

Vorteile:

- bestmögliche Versorgung

- direkte Termine beim Kinderarzt (googlen Sie mal „Aufnahmestopp Kinderarzt“)

- 1- / 2-Bettzimmer im Krankenhaus inkl. rooming-in (Übernachten beim Kind bei stationärer Behandlung)

- keine weitere Auslandsreise-KV nötig

- Absicherung bis zu 100% bei Kieferorthopädie

- das Kind kann die Krankenversicherung später behalten oder in Zusatzversicherung umwandeln, auch bei inzwischen eingetreten Vorerkrankungen

- Leistungen für Heilpraktiker und alternative Heilmethoden

Nachteil:

- gegenüber der GKV keine beitragsfreie Familienversicherung.

Sichert man ein Kind mit der einer stationären Zusatzversicherung, einer Zahnzusatzversicherung inkl. ordentlichen Leistungen für Kieferorthopädie, zusätzlicher Auslandsreise-KV und einer Ergänzung für Heilpraktiker und Brille aus muss man ebenfalls mit zusätzlichen Kosten von ca.50 EUR pro Monat rechnen. Das PKV-Niveau ist dann aber häufig noch nicht erreicht.

Kinder können den Anspruch auf GKV-Familienversicherung auch verlieren. Ein Beispiel: Ausgangssituation- Ein Ehepaar. Sie: Professorin, Beamtin, halbe Stelle, Einkommen unter Jahresarbeitsentgeltgrenze (JAEG). Er: GKV-pflichtversicherter Angestellter. Die Kinder in dieser Konstellation: Freie Entscheidung zwischen GKV und PKV. Empfehlung: Kinder bis 2 Monate nach der Geburt in die PKV der Mutter, späterer Eintritt sonst nur mit Gesundheitsprüfung. Entscheidung: Entgegen der Empfehlung entscheiden die Eltern, die PKV-Beiträge zu sparen und die Kinder GKV zu versichern. Ein Optionstarif oder Zusatzversicherungen sollen auch nicht abgeschlossen werden. Einige Zeit später wird der Mutter eine Vollzeit-Professur angeboten, über JAEG (Besoldungsgruppe W3) und somit höher als das Einkommen des Ehemanns. Die bisher beitragsfreie Familienversicherung entfällt. Die GKV möchte pro Kind 150 EUR haben. Theoretisch ist auch eine PKV-Versicherung möglich, diese lehnt aber die Annahme der Kinder wegen Vorerkrankungen ab. Das kann z.B. eine Asthmaerkrankung sein, ein Herzfehler, Jugenddiabetes und vieles Weiteres. Fazit: am falschen Ende gespart. Entscheidet man sich als Beamter die Kinder in der eigenen GKV (selten) oder (üblicherweise) über den Partner zu versichern, sollte sicher sein, niemals über die JAEG zu kommen. Für alle Fälle sollte ein PKV-Optionstarif abgeschlossen werden. Damit wird die spätere Gesundheitsprüfung zum Eintritt in die PKV umgangen.

So hoch ist Ihr Beihilfeanspruch

Beispiel: Bundesbeamte und in den meisten Ländern:

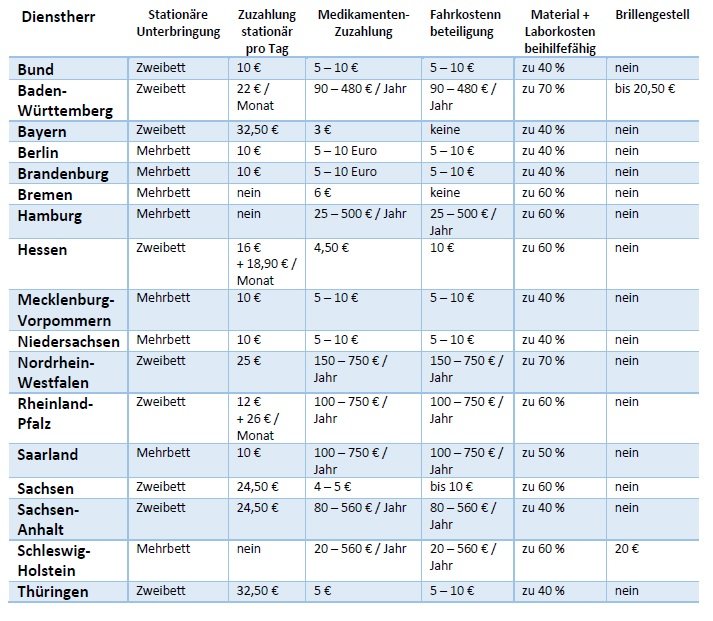

Beihilfevorschriften der Bundesländer im Überblick

Wichtige Kriterien einer guten Beamten-Krankenversicherung

Neben den allgemeinen Merkmalen die wir unter „PKV – der richtige Tarif“ beschrieben haben ergeben sich für Beamte noch einige Besonderheiten.

Selbstbehalt – wie hoch wählen?

Ein Selbstbehalt bedeutet die ersten z.B. 500 EUR pro Jahr an Behandlungskosten werden aus eigener Tasche bezahlt. Aus der obigen Tabelle ergibt sich, dass Beamte seitens der Beihilfe bereits einen Selbstbehalt haben. Die Nachfrage nach solchen Tarifen ist eher gering und führen zu einem „doppelten“ Selbstbehalt. Beamte verzichten somit normalerweise auf einen Selbstbehalt. Rechnet man die im Krankheitsfall entstehenden Extrakosten oder im Normalfall kleinere Beitragsrückerstattung und schlussendlich noch die geringere steuerliche Absetzbarkeit durch den verringerten Beitrag dagegen, macht ein Selbstbehalt umso weniger Sinn.

Stationär

Neben der Frage welche Unterbringungsform erstattet wird, ist vor allem die Kostenübernahme über die Höchstsätze der Gebührenordnung (GOÄ) hinaus der Ärzte wichtig. Nur so können Sie sicher sein, dass auch in komplizierten Fällen eine Honorarvereinbarung mit dem bestmöglichen Arzt (muss nicht immer der Chefarzt sein) möglich ist und somit die optimale Behandlung! Eine Regelung auf “Kulanz” wie bei der DEBEKA ist nicht zu empfehlen!

Ambulant

Auch hier ist eine Kostenübernahme über die GOÄ hinaus empfehlenswert. Ansonsten wird weder die Beihilfe noch die PKV die Kosten übernehmen. DEBEKA kann hier auf Kulanz leisten- googlen Sie mal ob das auch getan wird 😉

Besser Sie entscheiden sich für einen richtigen Krankenversicherer.

Zahnversicherung

Die meisten Tarife bieten hier eine Ergänzung der Beihilfe auf 100 Prozent der Kosten. Beamte sind also auch hier im Vorteil, für andere Berufsgruppen sind 80-90% Kostenübernahme üblich.

Pflegeversicherung

Die Pflegepflichtversicherung für Beamte ist, wie der Name schon sagt, verpflichtend und ergänz die Beihilfeleistungen im Pflegefall. Die Versorgung reicht im Pflegefall aber nicht aus. Hier empfiehlt sich die möglichst früher Absicherung durch ein „Pflegetagegeld“- am besten direkt mit dem Abschluss der PKV. Je niedriger das Eintrittsalter, desto niedriger sind üblicherweise die Beiträge.

Beiträge im Alter

Beamte bekommen im Pensionsalter 70% Beihilfe- für viele bedeutet das eine Reduktion ihrer PKV-Beiträge von 50% auf nur noch 30% Restkostenabsicherung. Wie sie oben aus der Tabelle entnehmen können, sieht bei GKV-Versicherten Beamten spätestens im Alter deutlich schlechter aus.

Um noch weniger Krankenversicherungskosten zu haben bieten sich sogenannte Beitragsentlastungstarife an. Der Kunde vereinbarte hierbei mit seiner PKV einen höheren Monatsbeitrag und erhält dafür eine garantierte Beitragsreduktion im Pensionsalter. Ob sich das für Sie lohnt rechnen wir Ihnen gerne aus.

Ansonsten ist das Thema Altersvorsorge auch für Beamten insgesamt sehr wichtig, denn die Pensionen sind deutlich gesunken. Für einen sorglosen Ruhestand muss der Beamte eigene Vorsorge treffen.

Beihilfeergänzungstarif

Um Kosten für den Bund und die Länder zu reduzieren wird die Beihilfe regelmäßig angepasst. Erhöhte Zuzahlung, Reduzierung oder den Wegfall von Beihilfeleistungen birgt ein Kostenrisiko, dass der Beamte alleine trägt. Abhilfe und zusätzliche Sicherheit bietet hier ein Beihilfeergänzungstarif der bereits weggefallene oder in Zukunft entstehende Kürzungen abfedert.

Beitragsrückerstattung

Manche Tarife enthalten eine Beitragsrückerstattung (BRE). Ist die BRE in ihrem Tarif enthalten bekommen Sie bei Leistungsfreiheit (sie reichen keine Rechnung ein) einen bis mehrere Monatsbeiträge im Folgejahr zurück. Dies ist kein Auswahlkriterium für eine PKV- müssen Sie regelmäßig zum Arzt überwiegen die Kosten die BRE sehr schnell. In jungen und gesunden Jahren kann es aber Vorteilhaft sein, Rechnungen nur bei der Beihilfe einzureichen.

Beiträge in der Elternzeit

Es gibt Tarife, die bei Beamten in Elternzeit bis zu 6 Monate lang die Beiträge übernehmen. Das ist bei einem verringerten Einkommen durch das Elterngeld meist sehr praktisch. Plant man also Kinder, kann das ein Auswahlkriterium für die Krankenversicherung sein.

Krankenhaustagegeld

Um die Lücken durch die Beihilfe auch im stationären Bereich zu schliessen, lohnt sich ein Krankenhaustagegeld in Höhe der entsprechenden Zuzahlung je nach Bund- oder Landesbeihilfe, siehe obige Tabelle. Ein zusätzliches Krankenhaustagegeld ist sicher nicht das Wichtigste, aber dennoch zu empfehlen. Für Familien ist es wichtig, z.B. da beim Krankenhausaufenthalt eines Elternteils oder von Geschwistern zusätzliche Kosten für Kinderbetreuung anfallen können und diese mit einem KH-Tagegeld abgefedert werden können.

Beiträge bei Dienstunfähigkeit

Wird ein Beamter auf Lebenszeit als dienstunfähig eingestuft, erhält der 70% Beihilfe. Das verringert, wie bereits unter dem Punkt „Beitrag im Alter“ beschrieben, die PKV-Kostenbelastung. Dennoch ist mit deutlich weniger Nettoeinkommen zu rechnen! Diese Lücke kann mit einer Dienstunfähigkeitsversicherung abgedeckt werden. Ansonsten haben Sie dauerhaft zu wenig Geld.

Bei Beamten auf Probe und auf Wiederruf ist die Lücke regelmäßig noch deutlich größer. Diese werden im Falle einer Dienstunfähigkeit meist aus dem Beamtenverhältnis entlassen und erhalten dann gar keine Versorgung durch den Dienstherren!

Eine Beratung zum Thema Dienstunfähigkeitsversicherung ist für Beamte unerlässlich. Weil Beamte durch die Unterstützung des Dienstherren eine kleinere Versorgungslücke haben, werden deutlich niedrigere Beiträge als für vergleichbare Angestellte fällig. Also viel Sicherheit für wenig Beitrag! Es ist sehr schlau, nicht darauf zu verzichten.

Dienstunfähigkeitsversicherung (inkl. BU-Versicherung)

Auch Beamte haben, gerade in den ersten Dienstjahren, eine beträchtliche Lücke für den Fall der Dienstunfähigkeit. Wir beraten Sie zu Berufsunfähigkeits- inkl. Dienstunfähigkeitsversicherung. So sind Sie immer auf der sicheren Seite – ohne Mehrkosten! Nutzen Sie auch hier unsere beamtenindividuelle Beratung.

Wir bieten Ihnen:

- Versorgungsanalyse: eine Überversicherung soll vermieden werden, eine zu geringe Absicherung ebenso

- Top-Tarife mit echter Dienstunfähigkeitsklausel

- Niedriges Verteuerungsrisiko

- Versorgung vom Dienstanfänger bis zum Beamten auf Lebenszeit

- Flexible Stufenabsicherung für Beamte auf Probe

- Anonyme Risikovoranfrage bei mehreren Gesellschaften

- Professionelle Antragsstellung und Formulierung ihrer Gesundheitsdaten für ein bestmögliches Ergebnis

- Bei Vorerkrankungen finden wir i.d.R. eine Lösung.

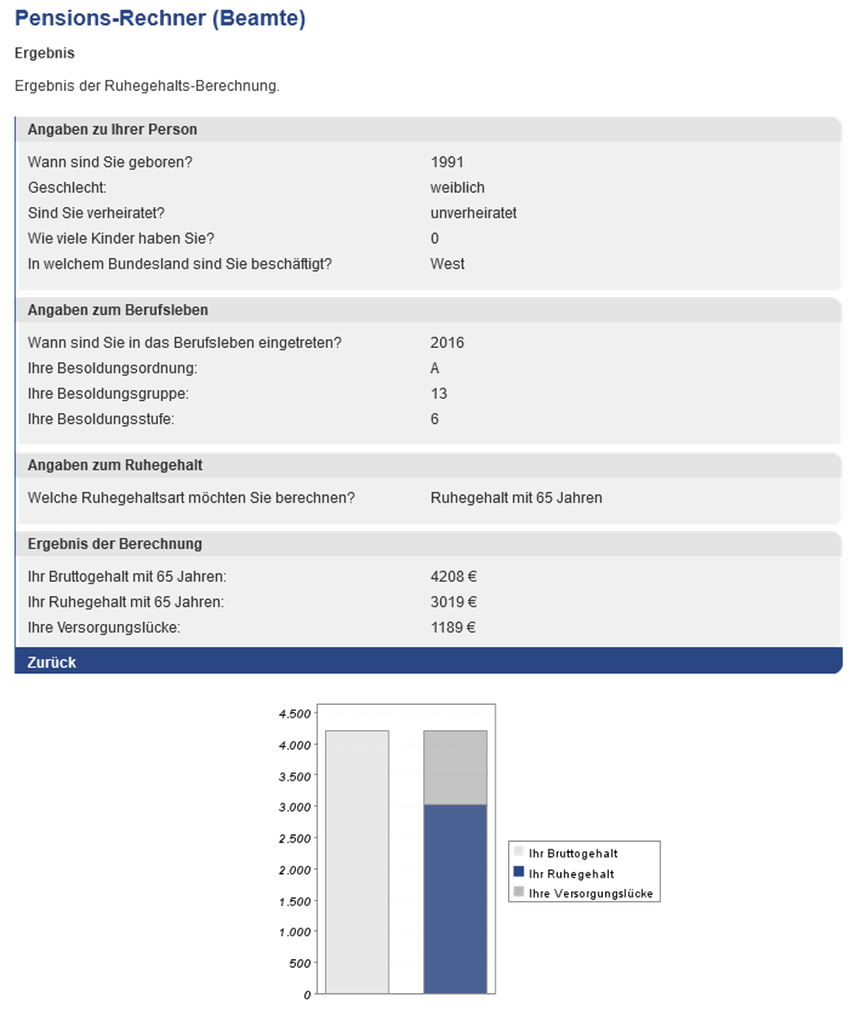

Altersvorsorge für Beamte: Achtung, Pensionslücke!

Der Dienstherr hat die Verpflichtung, Beamten u.a. nach dem Ausscheiden aus dem aktiven Dienst aus Altersgründen einen angemessenen Lebensunterhalt zu zahlen. Der Beamte im Ruhestand erhält ein Ruhegehalt. Dieses kann nach 40 Jahren rund 70% seiner letzten Bezüge betragen, die er im aktiven Dienst zuletzt erhielt.

Erreicht ein Beamter keine 40 Dienstjahre, fallen seine Ruhebezüge niedriger aus. Die fehlenden (mindestens) 30% lassen sich durch eine private Altersvorsorge ausgleichen:

Wir bieten:

- Kundenindividuelle Risikoprofilierung. Welcher Aktienanteil kommt für Sie in Frage?

- Produkte mit niedrigen Effektivkosten und kundenfreundlichen Bedingungen

- Individuelle Fondsauswahl- wir bieten einen Mehrwert gegenüber standardisierten oder selbst erstellten Fondsportfolios

- Auswahl von kostengünstigen ETFs

- Vorstellung aller Möglichkeiten: Rürup, Riester, private Rentenversicherung, Fondssparplan, Vermögensverwaltung und Edelmetalle

- Nach dem Abschluss lassen wir Sie nicht allein: Unser Service steht ihnen dauerhaft zur Verfügung

Ihre aktuelle Pensionslücke können Sie hier ausrechnen.

Haftung für Dienstschäden und Privathaftpflicht

Bedienstete im öffentlichen Dienst haften für Schäden, die Sie Dritten im Rahmen ihrer dienstlichen Tätigkeit zufügen (§ 839 BGB). Auch gegenüber Ihrem Dienstherren können sie haftpflichtig gemacht werden, wenn Sie diesem einen Schaden verursachen. Eine gute Diensthaftpflicht übernimmt die Prüfung, Regulierung begründeter und die Abwehr unbegründeter Schadenersatzforderungen. Profitieren Sie von unserer Marktauswahl und zusätzlich rabattierten Verträgen!

Diesen Vorteil bieten wir exklusiv unseren PKV-, DU/BU- und/oder Altersvorsorgekunden an.

Aktuelle Kundenstimme:

Unsere Kundenbewertungen sind gemäß §5b Abs. 3 UWG geprüft. Mehr dazu finden Sie hier.

Sie haben eine Frage?

Wir sind für Sie da. Persönlich, telefonisch, per Mail. Wir freuen uns auf Ihre Nachricht!

Bekannt aus:

Kontakt

Stolte Versicherungsmakler GmbH & Co. KG

Mühlenstraße 4

53721 Siegburg

Tel.: 0800 – 20 20 222

E-Mail: beratung@stolte-online.de

Beratungszeiten:

Montag bis Freitag von 08:00 bis 20:00 Uhr

Aktuelles

Unsere Kunden-App – alle Verträge im Blick!

Nie mehr einen Versicherungsschein suchen, wenn man diesen braucht. Mit unserer Kunden-App haben Sie alle Ihre wichtigen Daten immer griffbereit und aktuell, wenn es nötig ist.